来源:华泰睿思股票配资合算吗

2. 中信证券:中信证券是中国最具实力的证券公司之一,拥有多年的实盘配资经验。他们提供全面的实盘配资服务,包括股票、期货、债券等多个市场。

主动外资再度转向净流出,趋势性拐点仍需等待

上周港股震荡企稳,南向和逆势资金是流入主力,主动外资趋势性拐点仍需等待。具体来看:1)外资,配置盘主动外资转为净流出,被动外资净流入规模收窄,交易盘净流出规模扩大;主动外资的趋势性净流入或仍需国内财政加力和信用周期企稳回升搭配,观察窗口在11月中旬;2)南向,上周净流入规模扩大,交易占比升至近四成,接近5月年内高峰,当前AH溢价仍处于合理区间上沿附近;3)产业资本,上周回购案例数增加,但回购额、回购市值比回落,医疗器械/服务等回购市值比居前;4)空头,上周恒生指数日均沽空比例回升,单日来看周四最高升至12%后周五回落。

核心观点

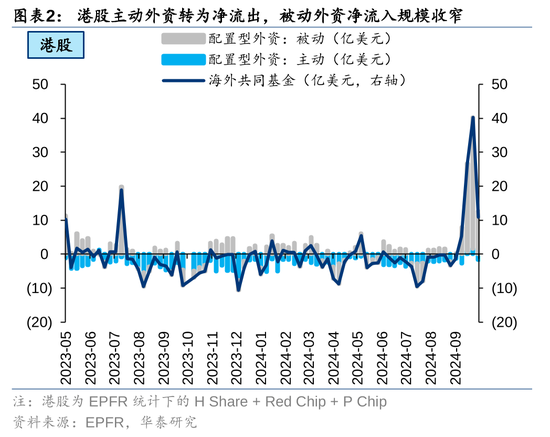

外资动向:配置盘主动外资再度转为净流出,交易盘净流出规模扩大

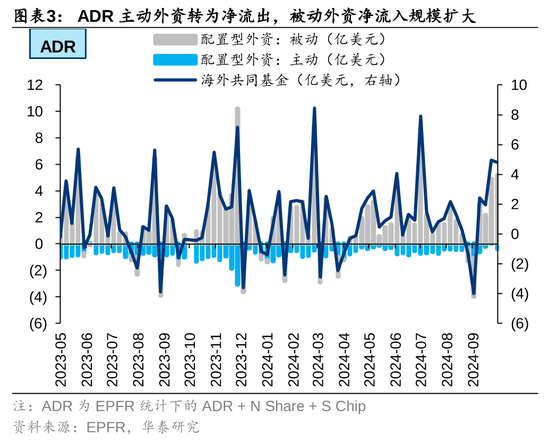

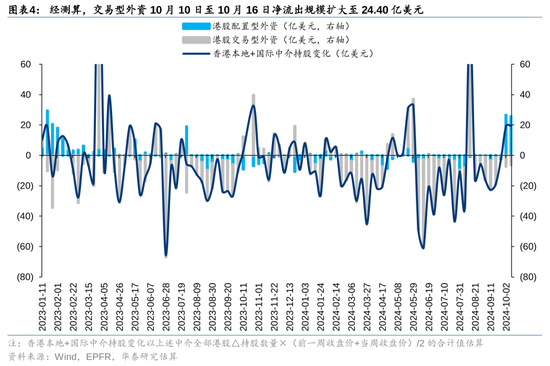

10月10日至10月16日,以EPFR口径统计的配置型外资净流入港股、ADR规模均收窄。配置盘,港股主动外资转为净流出1.73亿美元(vs前一周净流入1.65亿美元),被动外资净流入规模收窄至12.61亿美元(vs前一周净流入38.55亿美元);交易盘,我们测算的港股交易型外资净流出规模扩大至24.40亿美元,连续三周净流出。主动外资的趋势性净流入,或仍需国内财政具体部署落地和信用周期企稳回升搭配,11月中旬开始进入重要观察窗口。

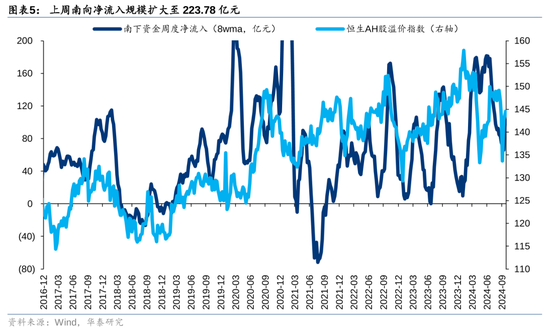

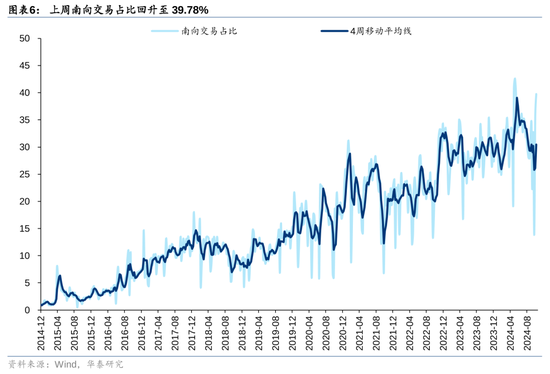

南向资金:南向净流入规模扩大,交易占比升至近四成

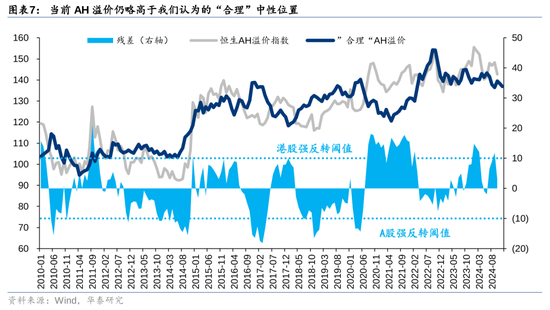

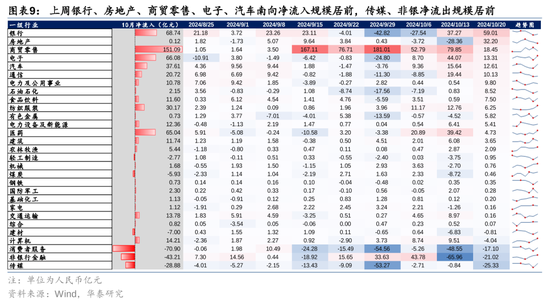

上周南向净流入规模扩大至223.78亿元,南向交易占比升至39.78%,接近5月年内高峰。截至10月21日收盘,AH溢价仍在145左右,根据我们构建的AH溢价模型和敏感性分析,四季度AH溢价的合理波动范围大致为135-145,中枢为140,新的合理波动区间或为135-145,当前AH溢价仍处于“合理”区间上沿附近。行业维度,上周银行、房地产、商贸零售、电子、汽车南向资金净流入规模居前,围绕政策预期驱动的地产链和科技成长两条线索增配;传媒、非银净流出规模居前,前期涨幅较大的品种出现部分止盈,个股维度亦呈现一定反转特征。

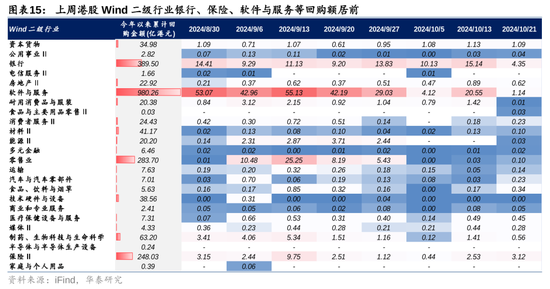

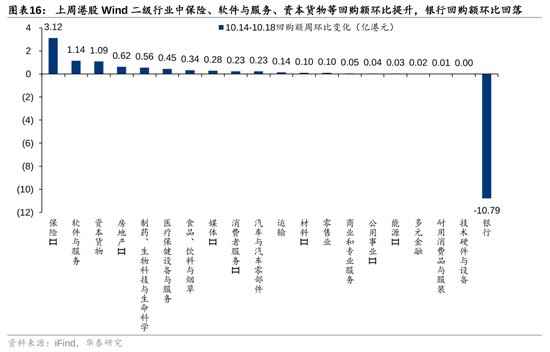

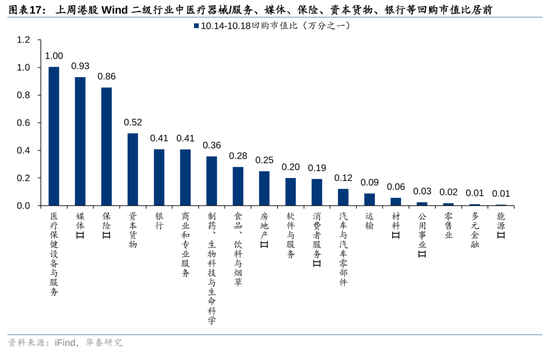

产业资本:回购案例数增加,但回购额、回购市值比回落

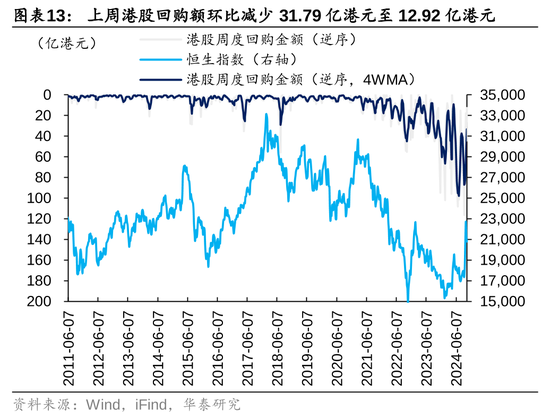

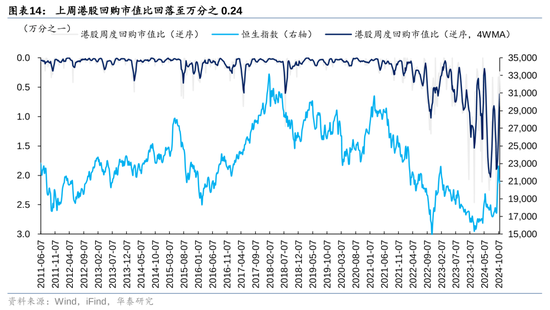

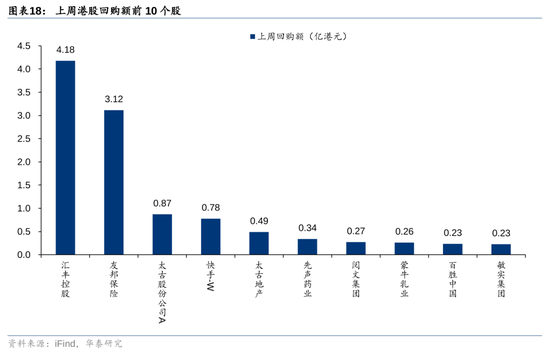

上周回购案例数238起,较前一周增加44起,回升至2023年以来80%分位数以上;回购额12.92亿港元,较前一周减少31.79亿港元;回购市值比回落至万分之0.24;回购额、回购市值比回落至2023年以来20%分位数左右。行业维度:1)考察回购额,银行、保险、软件与服务等回购额居前,保险、软件与服务、资本货物等回购额环比提升,银行回购额环比回落;2)考察回购市值比,医疗器械/服务、媒体、保险、资本货物、银行等回购市值比居前。个股维度,回购额前10的个股为汇丰控股/友邦保险/太古股份公司A/快手-W/太古地产/先声药业/阅文集团/蒙牛乳业/百胜中国/敏实集团。

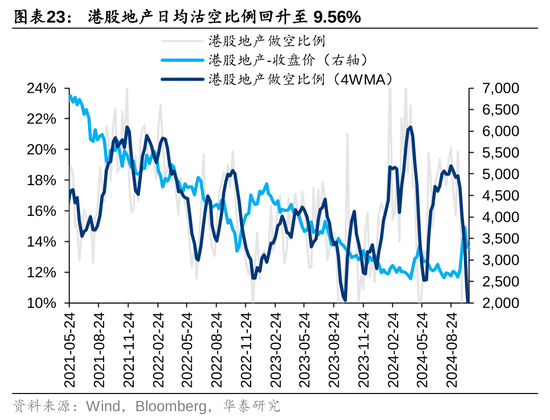

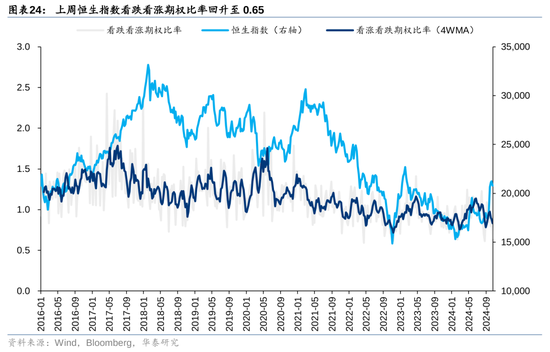

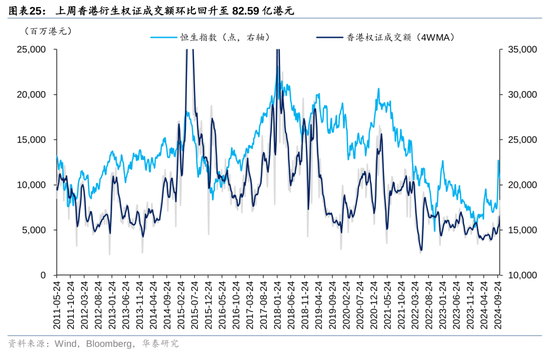

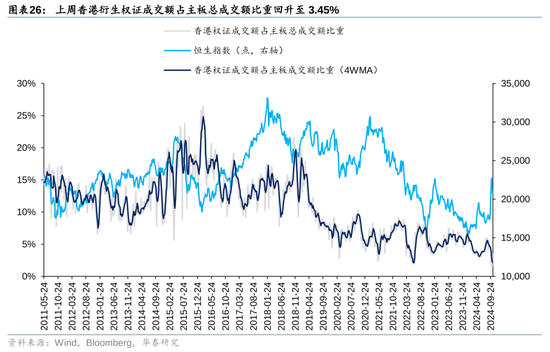

情绪跟踪:恒生指数日均沽空比例仍处于10%以下

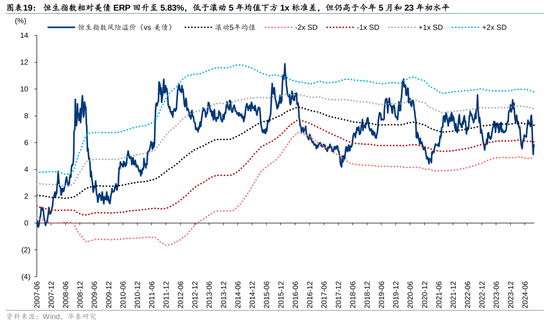

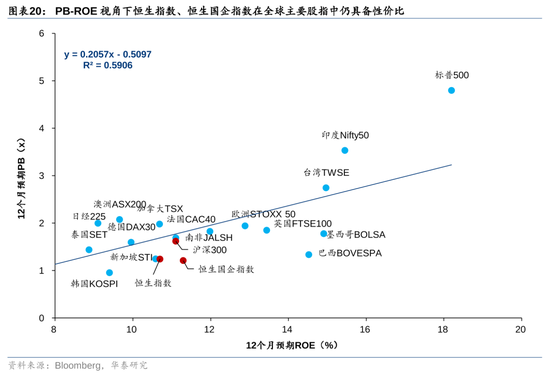

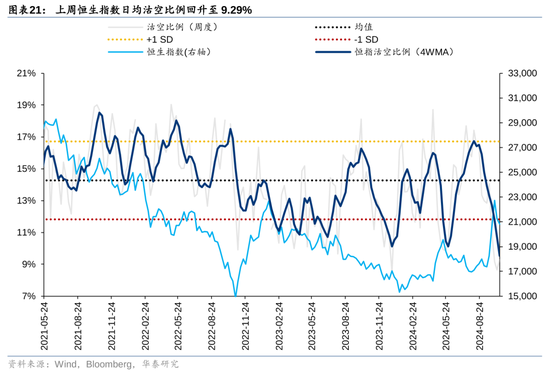

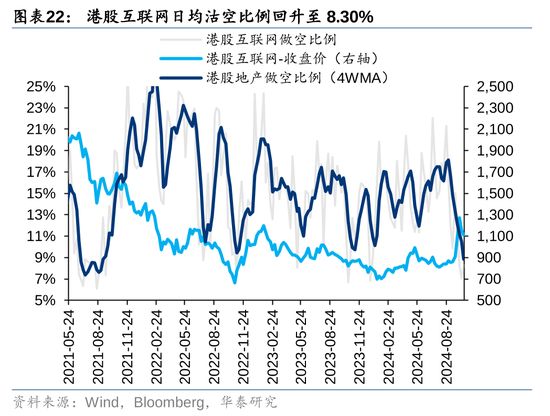

1)估值与风险溢价:上周恒生指数PETTM 回落至10.1x,风险溢价(相对美债)回升至5.83%,低于滚动5年均值下方1x标准差,但仍高于今年5月和23年初水平,PBROE视角下在全球主要股指中仍具备性价比;2)空头头寸:上周恒生指数日均沽空比例回升至9.29%,单日来看上周四最高回升至12.11%,周五回落;其中,港股互联网日均沽空比例回升至8.30%,港股地产沽空比例回升至9.56%;3)看跌看涨期权比率:上周恒生指数看跌看涨期权比率回落至0.65;4)权证成交额:上周香港衍生权证成交额环比回升至82.59亿港元,占主板总成交额比重回升至3.45%。

风险提示:估算模型失效;数据统计口径有误。

正文

外资动向:配置盘主动外资再度转为净流出

10月10日至10月16日,以EPFR口径统计的配置型外资净流入港股、ADR规模均收窄。其中,港股净流入规模收窄至10.88亿美元(vs前一周净流入40.21亿美元);ADR净流入规模收窄至4.79亿美元(vs前一周净流入4.93亿美元)。

配置盘主动外资转为净流出。10月10日至10月16日,港股主动外资转为净流出1.73亿美元(vs前一周净流入1.65亿美元),被动外资净流入规模收窄至12.61亿美元(vs前一周净流入38.55亿美元);ADR主动外资转为净流出0.38亿美元(vs前一周净流入0.08亿美元),被动外资净流入规模扩大至5.18亿美元(vs前一周净流入4.85亿美元)。

交易型外资净流出规模扩大。以Wind统计的香港本地及国际中介持股变化估算流量(近似代表港股外资流量),与EPFR口径下港股配置型外资流量的差值,近似代表港股的交易型外资,10月10日至10月16日净流出规模扩大至24.40亿美元(vs 前一周净流出20.72亿美元)。

南向资金:南向净流入规模扩大,交易占比升至近四成

上周南向净流入规模扩大至223.78亿元,南向交易占比升至39.78%,接近5月年内高峰。截至10月21日收盘,AH溢价仍在145左右,根据我们构建的AH溢价模型和敏感性分析,四季度AH溢价的合理波动范围大致为135-145,中枢为140,新的合理波动区间或为135-145,当前AH溢价仍处于“合理”区间上沿附近。

行业维度,上周银行(59.01亿元)、房地产(32.20亿元)、商贸零售(18.45亿元)、电子(13.31)、汽车(12.61亿元)南向资金净流入规模居前,围绕政策预期驱动的地产链和科技成长两条线索增配;传媒(-25.33亿元)、非银(-21.02亿元)净流出规模居前,前期涨幅较大的品种出现部分止盈。

考察AH溢价2010年以来分位数,截至10月21日消费者服务/轻工/银行等处于高位,传媒/家电等降至低位。

个股维度,上周南向净流入规模居前的个股包括阿里巴巴-W/建设银行/工商银行/中芯国际/中国银行等,净流出规模居前的个股包括美团-W/香港交易所/快手-W/腾讯控股/药明生物等。

产业资本:回购案例数增加,但回购额、回购市值比回落

上周回购案例数238起,较前一周增加44起,回升至2023年以来80%分位数以上;回购额12.92亿港元,较前一周减少31.79亿港元;回购市值比回落至万分之0.24;回购额、回购市值比回落至2023年以来20%分位数左右。

行业维度:1)考察回购额,银行、保险、软件与服务等回购额居前,保险、软件与服务、资本货物等回购额环比提升,银行回购额环比回落;2)考察回购市值比,医疗器械/服务、媒体、保险、资本货物、银行等回购市值比居前。

个股维度,回购额前10的个股为汇丰控股/友邦保险/太古股份公司A/快手-W/太古地产/先声药业/阅文集团/蒙牛乳业/百胜中国/敏实集团。

情绪追踪:恒生指数日均沽空比例仍处于10%以下

估值和风险溢价

上周恒生指数PETTM 回落至10.1x,风险溢价(相对美债)回升至5.83%,低于滚动5年均值下方1x标准差,但仍高于今年5月和23年初水平。从PB-ROE视角看,恒生指数、恒生国企指数在全球主要股指中具备性价比。

空头头寸

上周恒生指数日均沽空比例回升至9.29%,单日来看上周四最高回升至12.11%,周五回落。其中,港股互联网日均沽空比例回升至8.30%,港股地产沽空比例回升至9.56%。

看跌看涨期权比率

上周恒生指数看跌看涨期权比率回落至0.65。

权证成交额

上周香港衍生权证成交额环比回升至82.59亿港元(vs前一周61.59亿港元),但占主板总成交额比重回升至3.45%(vs前一周1.48%)。

风险提示

估算模型失效:我们在统计外资配置盘和交易盘时采用了估算方法,若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

相关研报

研报:《主动型外资再度转向净流出》2024年10月21日

王以 分析师 S0570520060001 | BMQ373

方正韬 分析师 S0570524060001

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 股票配资合算吗

文章为作者独立观点,不代表配资在线开户观点